### 30초 요약

- **세전 월급**: 223만 6,300원 (시급 10,700원 × 209시간, 주휴수당 포함)

- **4대보험 공제**: 약 21만 7천원 (근로자 부담분)

- **소득세·지방소득세**: 단독 가구 기준 약 2~3만원 (식대 비과세 시 거의 0원)

- **실수령액**: 대략 **월 200만원 안팎** (199만~203만원)

아래 수치는 2026년 확정 요율을 적용한 추정치입니다. 2027년 4대보험 요율이 확정되면 공제액이 소폭 바뀔 수 있으니, 실제 급여명세서와 [4대보험 요율 총정리](/insurance-labor/four-insurance-rate-2026-summary/)를 함께 확인하시기 바랍니다. 본 글은 정보 제공 목적이며 세무·노무 자문이 아닙니다.

## 2027년 최저임금 세전 월급은 얼마인가요?

시급 10,700원에 한 달 소정근로시간 209시간을 곱하면 **223만 6,300원**입니다. 209시간은 주 40시간 근무에 주휴시간(주당 8시간)을 더해 월 단위로 환산한 값으로, 최저임금 월급 계산의 표준 기준입니다. 세전 금액 자체와 인상 배경은 [2027 최저임금 시급 10,700원 정리](/office-tips/minimum-wage-2027/)에서 다뤘고, 주휴수당이 왜 포함되는지는 [주휴수당 계산법](/office-tips/weekly-holiday-allowance-calculation/)을 참고하세요.

이 223만 6,300원이 그대로 통장에 들어온다고 생각하면 실제 급여를 받을 때 당황하게 됩니다. 여기서 4대보험과 세금이 빠지기 때문입니다.

## 4대보험은 월급에서 얼마나 떼나요?

근로자가 부담하는 4대보험은 국민연금, 건강보험, 장기요양보험, 고용보험 네 가지입니다. 산재보험은 전액 회사 부담이라 근로자 월급에서는 빠지지 않습니다. 2026년 요율을 세전 223만 6,300원에 적용하면 다음과 같습니다.

| 항목 | 근로자 부담 요율 | 월 공제액(약) |

|---|---|---|

| 국민연금 | 4.75% | 106,210원 |

| 건강보험 | 3.595% | 80,390원 |

| 장기요양보험 | 건강보험료의 12.95% | 10,410원 |

| 고용보험 | 0.9% | 20,120원 |

| **4대보험 합계** | | **약 217,130원** |

표의 요율 중 눈여겨볼 것은 국민연금입니다. 2026년부터 연금개혁으로 보험료율이 9%에서 9.5%로 올라, 근로자 부담이 4.5%에서 4.75%로 인상됐습니다. 건강보험료율도 7.09%에서 7.19%로 오른 상태라, 세전 인상분 일부가 보험료로 상쇄됩니다. 국민연금은 기준소득월액을 천원 단위로 절사해 계산하므로 실제 명세서와 몇 원 단위 차이가 날 수 있습니다.

## 소득세는 최저임금 근로자도 내나요?

냅니다. 다만 금액이 크지 않습니다. 근로소득 간이세액표에 따라 원천징수되는데, 세전 223만 6,300원을 받는 **단독 가구(공제 대상 본인 1명)** 기준으로 소득세와 지방소득세를 합쳐 월 2~3만원 안팎입니다.

여기서 실무 팁이 하나 있습니다. 많은 회사가 식대를 월 20만원까지 비과세로 처리합니다. 식대 20만원을 비과세로 넣으면 과세 대상 급여가 줄어 소득세가 0원에 가깝게 낮아지고, 4대보험 산정 기준도 함께 내려가 공제액이 조금 더 줄어듭니다. 같은 최저임금이라도 급여 구성 방식에 따라 실수령액이 달라지는 이유입니다.

## 그래서 실수령액은 결국 얼마인가요?

정리하면 이렇습니다.

| 구분 | 금액(약) |

|---|---|

| 세전 월급 | 2,236,300원 |

| (−) 4대보험 | 217,130원 |

| (−) 소득세·지방소득세 | 24,000원 |

| **실수령액** | **약 1,995,000원** |

단독 가구에 비과세 항목을 넣지 않았을 때 대략 **월 199만~200만원**입니다. 식대 비과세를 반영하면 202만~203만원까지 올라가고, 부양가족이 있으면 소득세가 더 줄어 실수령이 소폭 늘어납니다. 정확한 금액이 궁금하면 회사 급여명세서의 공제 내역을 확인하는 것이 가장 빠릅니다.

## 2026년과 비교하면 실수령이 얼마나 늘었나요?

세전 기준으로 2026년 최저 월급은 215만 6,880원(시급 10,320원 × 209시간), 2027년은 223만 6,300원으로 **약 7만 9,420원**(월) 올랐습니다. 실수령액도 대체로 이 범위에서 늘어나지만, 2027년 4대보험 요율이 추가로 오르면 인상분 일부가 공제로 빠져 체감 증가폭은 그보다 줄어들 수 있습니다.

## 실수령액을 볼 때 함께 챙길 것

- **주휴수당 누락 여부**: 주 15시간 이상 일하면 주휴수당이 포함돼야 합니다. 시급만 최저임금에 맞추고 주휴를 빼면 최저임금 위반입니다.

- **4대보험 미가입**: 보험료를 안 뗀다고 좋아할 일이 아닙니다. 고용보험에 가입돼 있어야 나중에 [실업급여](/unemployment/unemployment-benefit-application/)를 받을 수 있습니다.

- **수습 감액**: 1년 이상 근로계약의 수습 3개월은 최저임금의 90%까지 감액이 가능하지만, 단순노무직은 수습이라도 감액이 안 됩니다.

### 자주 묻는 질문

**Q. 2027년 최저임금 실수령액은 얼마인가요?**

세전 223만 6,300원에서 4대보험 약 21만 7천원과 소득세 소액을 빼면 대략 월 200만원 안팎입니다.

**Q. 왜 사람마다 실수령액이 다른가요?**

부양가족 수, 비과세 식대 포함 여부, 회사의 근로시간 산정 방식에 따라 공제액이 달라지기 때문입니다.

**Q. 2027년 요율로 계산하면 더 정확하지 않나요?**

2027년 4대보험 요율은 아직 확정 고시 전이라, 이 글은 2026년 요율 기준 추정치입니다. 확정되면 소폭 조정될 수 있습니다.

세전 금액만 보고 예산을 짜면 어긋납니다. 최저임금으로 일한다면 세전 223만원이 아니라 실수령 200만원을 기준으로 생활비를 계획하는 편이 안전합니다.]]>

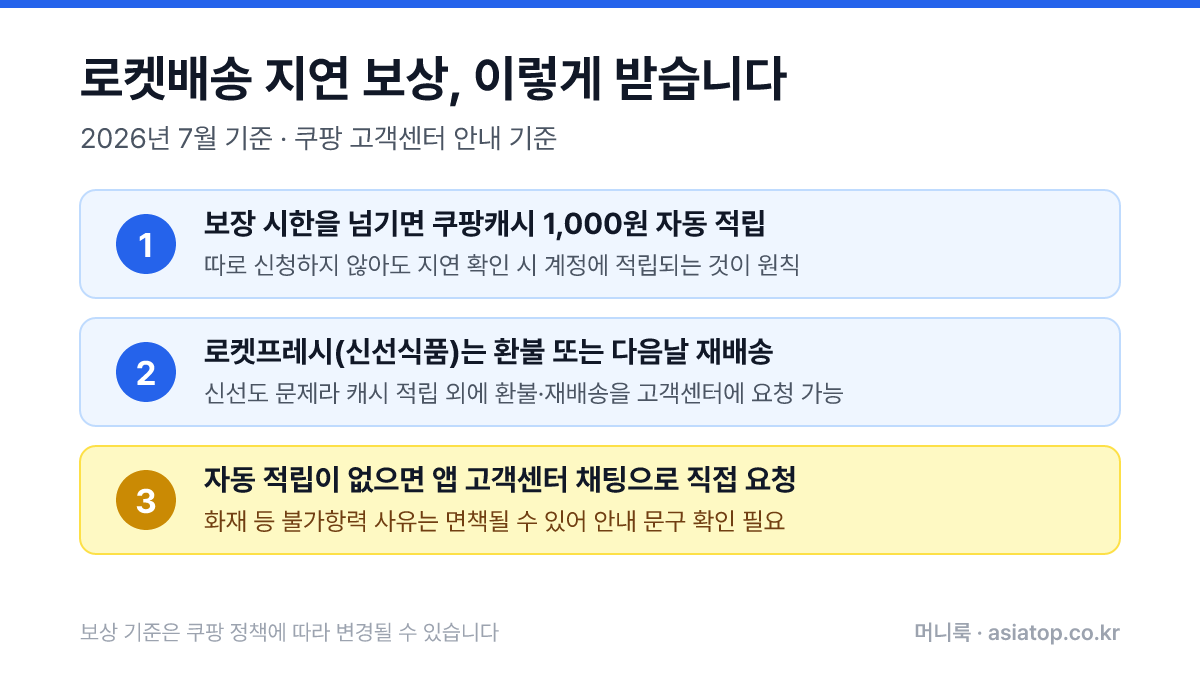

1. **마이쿠팡에서 주문 상태 확인**: 도착 예정일이 지났는지, 배송 단계가 어디서 멈췄는지 확인합니다.

2. **쿠팡캐시 적립 확인**: 지연이 확정되면 보통 자동 적립됩니다. 마이쿠팡의 쿠팡캐시 내역을 확인하세요.

3. **적립이 없으면 고객센터 채팅**: 앱 하단 마이쿠팡 → 고객센터 → 채팅 상담으로 주문번호와 지연 사실을 알리면 보상 가능 여부를 안내받습니다.

## 화재도 보상 대상인가요?

여기가 이번 사안의 핵심입니다. **쿠팡 약관에는 천재지변 등 불가항력적 사유로 인한 지연은 보상에서 제외될 수 있다는 면책 조항이 있습니다.** 화재가 여기에 해당하는지는 쿠팡이 이번 건을 어떻게 처리하느냐에 따라 달라질 수 있고, 아직 일괄 공지가 나온 단계는 아닙니다.

소비자 입장에서 실용적인 대응은 이렇습니다. 자동 적립이 들어왔다면 그대로 받으면 되고, 안 들어왔다면 **고객센터 채팅으로 문의해 보상 여부를 확인**하세요. 면책이 적용되더라도 신선식품 환불이나 주문 취소 같은 다른 구제 수단은 그대로 쓸 수 있습니다. 문의 내역과 답변 캡처를 남겨두면 이후 분쟁 시 근거가 됩니다. 분쟁이 커져 서면 대응이 필요할 때 어떤 발송 방식이 증거력이 있는지는 [일반우편·등기우편 차이 정리](/public-services/registered-mail-vs-regular-effect)를 참고하세요.

## 로켓프레시·주문 취소는 어떻게 처리되나요?

**신선식품(로켓프레시)은 지연이 곧 품질 문제라 일반 배송과 처리 기준이 다릅니다.** 새벽에 오기로 한 식품이 늦으면 환불 또는 다음날 재배송을 요청할 수 있고, 이미 받았는데 신선도가 떨어져 있다면 사진을 찍어 고객센터에 알리면 환불되는 것이 일반적입니다.

주문 취소는 시점이 중요합니다.

| 상황 | 처리 | 비용 |

|------|------|------|

| 상품 준비중 (출고 전) | 앱에서 즉시 취소 | 무료 |

| 배송중 (출고 후) | 수령 후 반품 절차 | 단순 변심 시 반품비 차감 가능 |

| 지연 후 미도착 | 고객센터 통해 취소·환불 | 지연 사유면 통상 무료 |

표에서 보듯 출고 전이라면 부담 없이 취소할 수 있지만, 이미 출고된 주문을 "늦을 것 같아서" 반품하면 반품비가 붙을 수 있습니다. 배송 단계를 먼저 확인하고 결정하는 것이 손해를 막는 방법입니다.

## 당분간 어떻게 주문하는 게 안전한가요?

진화와 물량 분산이 정리될 때까지 며칠간은 이렇게 대응하는 것이 안전합니다.

- **급한 생필품**: 주문 전 도착 예정일을 확인하고, 예정일이 평소보다 밀려 있으면 다른 판매처나 동네 매장을 병행 검토

- **신선식품**: 지연 가능성이 있는 기간에는 새벽배송 의존도를 낮추고, 지연 시 즉시 환불 요청

- **이미 주문한 건**: 마이쿠팡에서 상태를 확인하고, 도착 예정일 초과 시 캐시 적립 여부 확인

생활에 영향을 주는 신청·납부 일정은 [머니 캘린더](/calendar/)에 모아두고 있으니, 이런 돌발 상황 속에서도 놓치면 안 되는 마감일을 함께 챙기시기 바랍니다.

보상 기준과 처리 방식은 쿠팡 정책과 이번 화재 수습 상황에 따라 달라질 수 있습니다. 최종 기준은 쿠팡 앱 공지사항과 고객센터 안내로 확인하세요.]]>

1. **마이쿠팡에서 주문 상태 확인**: 도착 예정일이 지났는지, 배송 단계가 어디서 멈췄는지 확인합니다.

2. **쿠팡캐시 적립 확인**: 지연이 확정되면 보통 자동 적립됩니다. 마이쿠팡의 쿠팡캐시 내역을 확인하세요.

3. **적립이 없으면 고객센터 채팅**: 앱 하단 마이쿠팡 → 고객센터 → 채팅 상담으로 주문번호와 지연 사실을 알리면 보상 가능 여부를 안내받습니다.

## 화재도 보상 대상인가요?

여기가 이번 사안의 핵심입니다. **쿠팡 약관에는 천재지변 등 불가항력적 사유로 인한 지연은 보상에서 제외될 수 있다는 면책 조항이 있습니다.** 화재가 여기에 해당하는지는 쿠팡이 이번 건을 어떻게 처리하느냐에 따라 달라질 수 있고, 아직 일괄 공지가 나온 단계는 아닙니다.

소비자 입장에서 실용적인 대응은 이렇습니다. 자동 적립이 들어왔다면 그대로 받으면 되고, 안 들어왔다면 **고객센터 채팅으로 문의해 보상 여부를 확인**하세요. 면책이 적용되더라도 신선식품 환불이나 주문 취소 같은 다른 구제 수단은 그대로 쓸 수 있습니다. 문의 내역과 답변 캡처를 남겨두면 이후 분쟁 시 근거가 됩니다. 분쟁이 커져 서면 대응이 필요할 때 어떤 발송 방식이 증거력이 있는지는 [일반우편·등기우편 차이 정리](/public-services/registered-mail-vs-regular-effect)를 참고하세요.

## 로켓프레시·주문 취소는 어떻게 처리되나요?

**신선식품(로켓프레시)은 지연이 곧 품질 문제라 일반 배송과 처리 기준이 다릅니다.** 새벽에 오기로 한 식품이 늦으면 환불 또는 다음날 재배송을 요청할 수 있고, 이미 받았는데 신선도가 떨어져 있다면 사진을 찍어 고객센터에 알리면 환불되는 것이 일반적입니다.

주문 취소는 시점이 중요합니다.

| 상황 | 처리 | 비용 |

|------|------|------|

| 상품 준비중 (출고 전) | 앱에서 즉시 취소 | 무료 |

| 배송중 (출고 후) | 수령 후 반품 절차 | 단순 변심 시 반품비 차감 가능 |

| 지연 후 미도착 | 고객센터 통해 취소·환불 | 지연 사유면 통상 무료 |

표에서 보듯 출고 전이라면 부담 없이 취소할 수 있지만, 이미 출고된 주문을 "늦을 것 같아서" 반품하면 반품비가 붙을 수 있습니다. 배송 단계를 먼저 확인하고 결정하는 것이 손해를 막는 방법입니다.

## 당분간 어떻게 주문하는 게 안전한가요?

진화와 물량 분산이 정리될 때까지 며칠간은 이렇게 대응하는 것이 안전합니다.

- **급한 생필품**: 주문 전 도착 예정일을 확인하고, 예정일이 평소보다 밀려 있으면 다른 판매처나 동네 매장을 병행 검토

- **신선식품**: 지연 가능성이 있는 기간에는 새벽배송 의존도를 낮추고, 지연 시 즉시 환불 요청

- **이미 주문한 건**: 마이쿠팡에서 상태를 확인하고, 도착 예정일 초과 시 캐시 적립 여부 확인

생활에 영향을 주는 신청·납부 일정은 [머니 캘린더](/calendar/)에 모아두고 있으니, 이런 돌발 상황 속에서도 놓치면 안 되는 마감일을 함께 챙기시기 바랍니다.

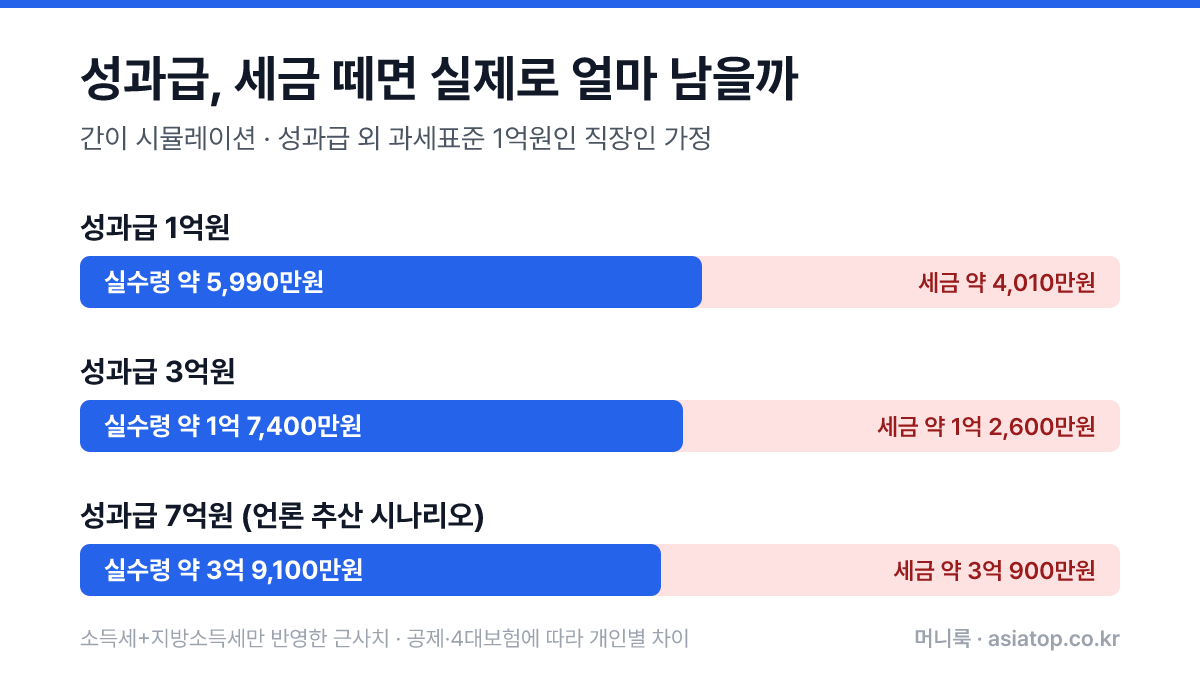

보상 기준과 처리 방식은 쿠팡 정책과 이번 화재 수습 상황에 따라 달라질 수 있습니다. 최종 기준은 쿠팡 앱 공지사항과 고객센터 안내로 확인하세요.]]> | 성과급 | 늘어나는 세금 (소득세+지방세) | 실수령 | 실효 부담률 |

|--------|-------------------------------|--------|-------------|

| 1억원 | 약 4,010만원 | 약 5,990만원 | 약 40% |

| 3억원 | 약 1억 2,600만원 | 약 1억 7,400만원 | 약 42% |

| 7억원 | 약 3억 900만원 | 약 3억 9,100만원 | 약 44% |

계산 방식은 단순합니다. 성과급이 더해진 과세표준의 세금에서 원래 과세표준의 세금을 뺀 차액이 성과급 몫의 세금입니다. 7억을 받아도 절반 가까이는 세금으로 나간다는 뜻입니다. 지급 시점에는 회사가 원천징수로 먼저 떼고, 이듬해 연말정산과 5월 종합소득세 신고에서 최종 정산됩니다. 참고로 이 계산에는 4대보험이 빠져 있는데, 국민연금은 상한이 있어 영향이 작지만 **건강보험료는 보수 정산 과정에서 추가 부담**이 생길 수 있습니다.

## 세금을 줄일 방법은 없나요?

원천징수 자체를 피할 수는 없지만, 과세표준을 낮추는 합법적 수단은 몇 가지 있습니다.

1. **연금저축·IRP 납입**: 합산 연 900만원까지 세액공제 대상입니다. 고소득 구간에서도 공제율 13.2%가 적용돼 최대 118만 8천원을 돌려받습니다. 목돈이 생긴 해에 한도를 채우는 것이 기본기입니다.

2. **퇴직연금으로 받는 구조 확인**: 회사가 성과급 일부를 퇴직연금(DC) 계좌 적립으로 전환하는 제도를 운영한다면, 근로소득 대신 퇴직소득 과세로 이연돼 세부담이 달라질 수 있습니다. 퇴직소득 세금 구조는 [퇴직금 누진세와 IRP 분할 수령 정리](/office-tips/severance-progressive-tax-irp-split)에서 확인하세요.

3. **비과세 항목 구분**: 성과급과 달리 일부 복리후생성 지급액은 비과세 한도가 있습니다. 어떤 돈에 세금이 붙고 안 붙는지는 [휴가비·상여 비과세 한도 정리](/insurance-labor/summer-vacation-bonus-tax-free-limit)를 참고하세요.

4. **통상임금 산입 여부 확인**: 정기 상여와 달리 경영성과급은 통상임금 산입 여부가 쟁점이 되곤 합니다. 수당 계산에 영향을 주는 구조는 [상여금과 통상임금·평균임금 계산](/office-tips/bonus-ordinary-wage-average-calculation)에서 다뤘습니다.

성과급 규모와 지급 방식이 확정되면 그해 연말정산 전략이 달라집니다. 미리 챙길 일정은 [연말정산 체크리스트](/tax/yearend-tax-2026-checklist)와 [머니 캘린더](/calendar/)에서 확인하시기 바랍니다.

세율과 공제는 세법 개정에 따라 바뀔 수 있고, 이 글의 수치는 가정 기반 근사치입니다. 실제 의사결정 전에는 홈택스 모의계산과 전문가 상담으로 본인 상황을 확인하세요.]]>

| 성과급 | 늘어나는 세금 (소득세+지방세) | 실수령 | 실효 부담률 |

|--------|-------------------------------|--------|-------------|

| 1억원 | 약 4,010만원 | 약 5,990만원 | 약 40% |

| 3억원 | 약 1억 2,600만원 | 약 1억 7,400만원 | 약 42% |

| 7억원 | 약 3억 900만원 | 약 3억 9,100만원 | 약 44% |

계산 방식은 단순합니다. 성과급이 더해진 과세표준의 세금에서 원래 과세표준의 세금을 뺀 차액이 성과급 몫의 세금입니다. 7억을 받아도 절반 가까이는 세금으로 나간다는 뜻입니다. 지급 시점에는 회사가 원천징수로 먼저 떼고, 이듬해 연말정산과 5월 종합소득세 신고에서 최종 정산됩니다. 참고로 이 계산에는 4대보험이 빠져 있는데, 국민연금은 상한이 있어 영향이 작지만 **건강보험료는 보수 정산 과정에서 추가 부담**이 생길 수 있습니다.

## 세금을 줄일 방법은 없나요?

원천징수 자체를 피할 수는 없지만, 과세표준을 낮추는 합법적 수단은 몇 가지 있습니다.

1. **연금저축·IRP 납입**: 합산 연 900만원까지 세액공제 대상입니다. 고소득 구간에서도 공제율 13.2%가 적용돼 최대 118만 8천원을 돌려받습니다. 목돈이 생긴 해에 한도를 채우는 것이 기본기입니다.

2. **퇴직연금으로 받는 구조 확인**: 회사가 성과급 일부를 퇴직연금(DC) 계좌 적립으로 전환하는 제도를 운영한다면, 근로소득 대신 퇴직소득 과세로 이연돼 세부담이 달라질 수 있습니다. 퇴직소득 세금 구조는 [퇴직금 누진세와 IRP 분할 수령 정리](/office-tips/severance-progressive-tax-irp-split)에서 확인하세요.

3. **비과세 항목 구분**: 성과급과 달리 일부 복리후생성 지급액은 비과세 한도가 있습니다. 어떤 돈에 세금이 붙고 안 붙는지는 [휴가비·상여 비과세 한도 정리](/insurance-labor/summer-vacation-bonus-tax-free-limit)를 참고하세요.

4. **통상임금 산입 여부 확인**: 정기 상여와 달리 경영성과급은 통상임금 산입 여부가 쟁점이 되곤 합니다. 수당 계산에 영향을 주는 구조는 [상여금과 통상임금·평균임금 계산](/office-tips/bonus-ordinary-wage-average-calculation)에서 다뤘습니다.

성과급 규모와 지급 방식이 확정되면 그해 연말정산 전략이 달라집니다. 미리 챙길 일정은 [연말정산 체크리스트](/tax/yearend-tax-2026-checklist)와 [머니 캘린더](/calendar/)에서 확인하시기 바랍니다.

세율과 공제는 세법 개정에 따라 바뀔 수 있고, 이 글의 수치는 가정 기반 근사치입니다. 실제 의사결정 전에는 홈택스 모의계산과 전문가 상담으로 본인 상황을 확인하세요.]]> | 신청 요일 | 출생연도 끝자리 | 예시 |

|-----------|-----------------|------|

| 월요일 | 1, 6 | 1971·1986·1991·1996년생 등 |

| 화요일 | 2, 7 | 1972·1987·1992·1997년생 등 |

| 수요일 | 3, 8 | 1973·1988·1993·1998년생 등 |

| 목요일 | 4, 9 | 1974·1989·1994·1999년생 등 |

| 금요일 | 5, 0 | 1975·1990·1995·2000년생 등 |

표의 요일제는 7월 31일까지만 적용됩니다. **본인 요일을 놓쳤거나 바빠서 신청을 못 했어도 8월 1일부터는 요일 제한 없이** 9월 11일까지 아무 때나 신청할 수 있으니 조급해할 필요는 없습니다. 마감일을 넘기면 신청 자체가 불가능하니 그 점만 유의하세요.

## 돈은 어떤 형태로 받고, 어디에서 쓰나요?

**현금 입금이 아니라 지역화폐로 지급됩니다.** 두 가지 중 하나를 선택합니다.

1. **속초사랑상품권 CHAK 앱 충전**: 스마트폰에 CHAK 앱이 있다면 가장 간편합니다. 신청 후 앱으로 충전되고 가맹점에서 QR 결제로 씁니다.

2. **무기명 선불카드**: 스마트폰 사용이 어려운 경우 주민센터에서 선불카드 형태로 받을 수 있습니다.

사용처는 **연 매출 30억원 이하의 속초 지역 가맹점**입니다. 골목 상권을 살리려는 취지라 대형마트·백화점이나 일부 업종에서는 쓸 수 없습니다. 가맹점 여부는 CHAK 앱 지도나 매장 스티커로 확인할 수 있습니다.

가장 중요한 것은 기한입니다. **2026년 11월 30일까지 쓰지 않은 잔액은 자동 소멸됩니다.** 받아놓고 잊어버리면 그대로 사라지는 돈이니, 받은 달부터 장보기·외식 같은 고정 지출에 우선 사용하는 것이 안전합니다.

## 신청 전에 같이 확인하면 좋은 것

지원금을 챙기는 김에 여름철에 놓치기 쉬운 다른 신청도 함께 점검해 보세요.

- **하절기 에너지바우처**: 저소득·더위 민감계층 가구라면 냉방비 지원 대상일 수 있습니다. [하절기 에너지바우처 신청 가이드](/gov-support/energy-voucher-summer-cooling-application)에서 자격을 확인하세요.

- **에너지캐시백**: 올여름부터 전기 사용량을 1%만 줄여도 환급됩니다. [에너지캐시백 신청 방법](/gov-support/energy-cashback-summer-electricity-application)을 참고하세요.

- **근로장려금**: 8월 말 정기 지급을 앞두고 있습니다. 신청 유형이 궁금하다면 [근로장려금 반기신청 vs 정기신청](/gov-support/earned-income-credit-semiannual-application)을 확인하세요.

이런 신청·납부 일정을 한 페이지에 모아둔 [머니 캘린더](/calendar/)를 북마크해 두면 마감 전에 확인할 수 있습니다.

## 다른 지역도 주나요?

민생지원금은 지자체별로 재원과 일정이 다릅니다. 속초에 이어 **나주시도 9월 14일부터 1인당 20만원 신청**을 받을 예정으로 알려져 있습니다. 본인 거주 지자체가 지급하는지는 각 시·군·구 홈페이지 공지가 가장 정확하며, 전국 단위 일정은 [머니 캘린더](/calendar/)에서 갱신해 안내할 예정입니다.

지원금 정책은 지자체 사정에 따라 일정과 세부 기준이 바뀔 수 있습니다. 신청 전 [속초시청](https://www.sokcho.go.kr) 공지사항에서 최신 내용을 확인하시기 바랍니다.]]>

| 신청 요일 | 출생연도 끝자리 | 예시 |

|-----------|-----------------|------|

| 월요일 | 1, 6 | 1971·1986·1991·1996년생 등 |

| 화요일 | 2, 7 | 1972·1987·1992·1997년생 등 |

| 수요일 | 3, 8 | 1973·1988·1993·1998년생 등 |

| 목요일 | 4, 9 | 1974·1989·1994·1999년생 등 |

| 금요일 | 5, 0 | 1975·1990·1995·2000년생 등 |

표의 요일제는 7월 31일까지만 적용됩니다. **본인 요일을 놓쳤거나 바빠서 신청을 못 했어도 8월 1일부터는 요일 제한 없이** 9월 11일까지 아무 때나 신청할 수 있으니 조급해할 필요는 없습니다. 마감일을 넘기면 신청 자체가 불가능하니 그 점만 유의하세요.

## 돈은 어떤 형태로 받고, 어디에서 쓰나요?

**현금 입금이 아니라 지역화폐로 지급됩니다.** 두 가지 중 하나를 선택합니다.

1. **속초사랑상품권 CHAK 앱 충전**: 스마트폰에 CHAK 앱이 있다면 가장 간편합니다. 신청 후 앱으로 충전되고 가맹점에서 QR 결제로 씁니다.

2. **무기명 선불카드**: 스마트폰 사용이 어려운 경우 주민센터에서 선불카드 형태로 받을 수 있습니다.

사용처는 **연 매출 30억원 이하의 속초 지역 가맹점**입니다. 골목 상권을 살리려는 취지라 대형마트·백화점이나 일부 업종에서는 쓸 수 없습니다. 가맹점 여부는 CHAK 앱 지도나 매장 스티커로 확인할 수 있습니다.

가장 중요한 것은 기한입니다. **2026년 11월 30일까지 쓰지 않은 잔액은 자동 소멸됩니다.** 받아놓고 잊어버리면 그대로 사라지는 돈이니, 받은 달부터 장보기·외식 같은 고정 지출에 우선 사용하는 것이 안전합니다.

## 신청 전에 같이 확인하면 좋은 것

지원금을 챙기는 김에 여름철에 놓치기 쉬운 다른 신청도 함께 점검해 보세요.

- **하절기 에너지바우처**: 저소득·더위 민감계층 가구라면 냉방비 지원 대상일 수 있습니다. [하절기 에너지바우처 신청 가이드](/gov-support/energy-voucher-summer-cooling-application)에서 자격을 확인하세요.

- **에너지캐시백**: 올여름부터 전기 사용량을 1%만 줄여도 환급됩니다. [에너지캐시백 신청 방법](/gov-support/energy-cashback-summer-electricity-application)을 참고하세요.

- **근로장려금**: 8월 말 정기 지급을 앞두고 있습니다. 신청 유형이 궁금하다면 [근로장려금 반기신청 vs 정기신청](/gov-support/earned-income-credit-semiannual-application)을 확인하세요.

이런 신청·납부 일정을 한 페이지에 모아둔 [머니 캘린더](/calendar/)를 북마크해 두면 마감 전에 확인할 수 있습니다.

## 다른 지역도 주나요?

민생지원금은 지자체별로 재원과 일정이 다릅니다. 속초에 이어 **나주시도 9월 14일부터 1인당 20만원 신청**을 받을 예정으로 알려져 있습니다. 본인 거주 지자체가 지급하는지는 각 시·군·구 홈페이지 공지가 가장 정확하며, 전국 단위 일정은 [머니 캘린더](/calendar/)에서 갱신해 안내할 예정입니다.

지원금 정책은 지자체 사정에 따라 일정과 세부 기준이 바뀔 수 있습니다. 신청 전 [속초시청](https://www.sokcho.go.kr) 공지사항에서 최신 내용을 확인하시기 바랍니다.]]>